El articulo 35.4 de la Ley 58/2003, General Tributaria (LGT), establece que: “Tendrán la consideración de obligados tributarios, en las leyes en que así se establezca, las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición” . Establece de esta forma la norma una especie de “personalidad tributaria” a pesar de que dichas entidades carezcan de personalidad jurídica propia de acuerdo a la normativa mercantil y civil.

Al margen de ello, el art. 8.3 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas (LIRPF) excluye de forma explicita a estas entidades de su condición de contribuyentes por el Impuesto. De forma similar lo hace el art. 6 de la Ley 27/2014, del Impuesto sobre Sociedades (LIS).

En la presente nota nos centramos en el impacto que tiene para las personas físicas el poder aplicarse determinados beneficios que reviertan en una optimización de la carga fiscal.

Los arts. 86 a 90 LIRPF regulan un régimen especial como mecanismo para distribuir las rentas entre los participes o comuneros, sin que la entidad en cuestión esté sometida al IS,al considerarse que la misma no puede ser contribuyente de ningún impuesto sobre la renta y que, en definitiva, supone que sean los partícipes los que incorporen a su base imponible del impuesto que corresponda según su personalidad jurídica y territorialidad (IRPF, IS, IRNR) las rentas de los mencionados entes.

Quedan dentro del ámbito del régimen especial:

El art. 88 LIRPF establece que “Las rentas de las entidades en régimen de atribución de rentas atribuidas a los socios, herederos, comuneros o partícipes tendrán la naturaleza derivada de la actividad o fuente de donde procedan para cada uno de ellos”. El problema principal que en la práctica se encuentra en este sentido es que las rentas a atribuir en el caso de que la entidad en atribución de rentas realice actividad económica, es que las rentas únicamente se podrán imputar como rendimientos de actividades económicas al que desarrolle la misma, lo que implica la ordenación habitual, personal y directa de factores de producción material y/o humanos, mientras que quienes se limiten a aportar capital obtendrán los rendimientos como derivados de aquel.

Este hecho se pone especialmente de manifiesto en el caso de las entidades que realizan una actividad profesional regulada, por ejemplo, un despacho de arquitectos, ingenieros, abogados, médicos; en los que para su ejercicio la legislación exige una determinada titulación y colegiación, de tal forma que los que aporten capital, ante su falta de capacitación, al menos desde el punto de vista formal, no podrán percibir rentas en forma de rendimientos de actividades económicas por actividades profesionales (DGT V0238-04, de 27 de octubre; DGT V0814-07, de 17 de abril).

En definitiva, si la entidad interviene en el mercado, dada su ausencia de personalidad jurídica o “transparencia” se considerará que únicamente desarrollan la actividad aquellos miembros que lo hagan de manera directa y habitual, mientras que aquellos que únicamente aporten capital deberían articular su aportación como un préstamo, un arrendamiento, una cuenta en participación o similar, que sirva de fundamento al rendimiento que obtienen.

Lo anterior supone que si uno o varios de los miembros lo que hacen es una aportación de capital mobiliario (dinero) y en la que uno o varios de los miembros no participen en la gestión, riesgo y ventura de la actividad económica; tributarán a la base imponible del ahorro lo que puede suponer un considerable ahorro puesto que en caso de imputarse como rendimientos derivados de actividades económicas la tributación podría alcanzar tipos de hasta el 48% mientras que consideradas rentas del ahorro únicamente alcanzarían una tributación del 26%.

En este sentido, para evitar calificaciones que pudieran derivar en una mayor tributación, sería mejor establecer contratos diferentes, utilizando diferentes instituciones jurídicas, y distinguiendo entre los miembros que ejercen la actividad económica y los que únicamente aportan capital (mobiliario o inmobiliario).

Esta interpretación debe ponerse en contraste con la caracterización de las cuentas en participación, si bien a mi juicio, hay una diferencia esencial que debe ser tenida en cuenta, en una cuenta en participación existe un traslado posesorio de tal forma que el gestor adquiere la posesión jurídica del bien sin crearse un fondo común de bienes (STS de c de octubre de 1S8c y Sentencia Audiencia Provincial Barcelona, sec. 1ª, número 38/2018 de 2S de enero de 2018, Rec. S/201c, FJ 5.)

Además la poca regulación existente de las cuentas participación, la encontramos en el artículo 239 del Código de Comercio, que establece que: “Podrán los comerciantes interesarse los unos en las operaciones de los otros, contribuyendo para ellas con la parte del capital que convinieren, y haciéndose partícipes de sus resultados prósperos o adversos en la proporción que determinen.”; reservando el contrato (mercantil) al celebrado entre comerciantes, lo que en terminología y acudiendo a las definiciones del propio código de comercio, es equiparable a empresarios (art. 2 C.Com.), lo que nuevamente nos excluiría de la anterior entidad en atribución de rentas.

Con carácter general cuando los miembros sean contribuyentes por el IRPF, las rentas se determinarán con arreglo a las normas de este Impuesto, y no serán aplicables las reducciones previstas en los artículos 23.2 (arrendamiento de vivienda habitual), 23.3 (rendimientos con periodo de generación superior a dos años), 26.2 y 32 (rendimientos notoriamente irregulares en el tiempo) de la Ley, atribuyéndose estas a los socios, herederos, comuneros o partícipes según las normas o pactos aplicables en cada caso y, si éstos no constaran a la Administración tributaria en forma fehaciente, se atribuirán por partes iguales.

Las reducciones que en el calculo de la renta atribuible no se deben aplicar, deberán imputarse por parte de los contribuyentes en sus respectivas declaraciones (Modelo 100), si tienen derecho a ello (ar. 89.4 LIRPF). Con esto se pretende evitar que en caso de que existan diferentes comuneros que no tuvieren derecho a su aplicación (por ejemplo, no residentes o sociedades) se atribuyan la renta con reducción sin que la administración tributaria pudiera fiscalizarlo.

Respecto a este punto, otro elemento que deberá tenerse en cuenta es la tributación respecto a los gastos, así si el origen de las rentas merecen la calificación de rendimientos del capital inmobiliario y uno de los contribuyentes es residente extracomunitario tributaría por el Impuesto sobre la renta de no residentes y además no podría deducirse los gastos, por lo que la renta neta atribuible debería calcularse conforme a las normas de IRNR y por tanto atribuirse una renta mayor a pesar de que pudiera tener idéntico porcentaje en la entidad. Para evitar esta situación nuevamente debe plantearse la posibilidad de instrumentar negocios jurídicos aislados que dejasen al margen al comunero no residente de la comunidad de bienes que realiza la explotación de los arrendamientos.

Ahora bien, dicho lo anterior, con efectos desde 1 de Enero de 2022, consecuencia de la introducción de un nuevo apartado 12 al artículo 15.bis en la Ley 27/2014 -LIS-, una entidad en régimen de atribución de rentas en la que una o varias entidades, vinculadas entre sí en el sentido del apartado 13 del artículo 15.bis LIS, participen directa o indirectamente en cualquier día del año, en el capital, en los fondos propios, en los resultados o en los derechos de voto en un porcentaje igual o superior al 50 por ciento y sean residentes en países o territorios que califiquen a la entidad en régimen de atribución como contribuyente por un impuesto personal sobre la renta, tributará, como contribuyente del Impuesto sobre Sociedades, por las siguientes rentas positivas que corresponda atribuir a todos los partícipes residentes en países o territorios que consideren a la entidad en atribución de rentas como contribuyente por imposición personal sobre la renta:

El resto de rentas obtenidas por la entidad en atribución de rentas se atribuirán a los socios, herederos, comuneros o partícipes y tributarán de acuerdo a lo establecido en el IRPF. En realidad este cambio normativo viene a consecuencia de la Directiva (UE) 2016/1164, reguladora de las asimetrías híbridas invertidas, que ha obligado a los Estados miembros a tratar fiscalmente como residentes a las entidades fiscalmente transparentes que sean consideradas por la legislación de los países de residencia de sus partícipes mayoritarios como entidades sujetas a imposición personal sobre la renta para evitar una situación de asimetría híbrida en la que determinadas rentas no tributen en ningún país o territorio, esto es, no tributen ni en sede de las entidades en régimen de atribución de rentas ni en sede de sus partícipes ni de la entidad pagadora de dichas rentas. El objetivo es que las entidades en régimen de atribución de rentas situadas en territorio español no den lugar a este tipo de asimetrías híbridas y así se conviertan en contribuyentes del Impuesto sobre Sociedades cuando se den las condiciones anteriormente referidas.

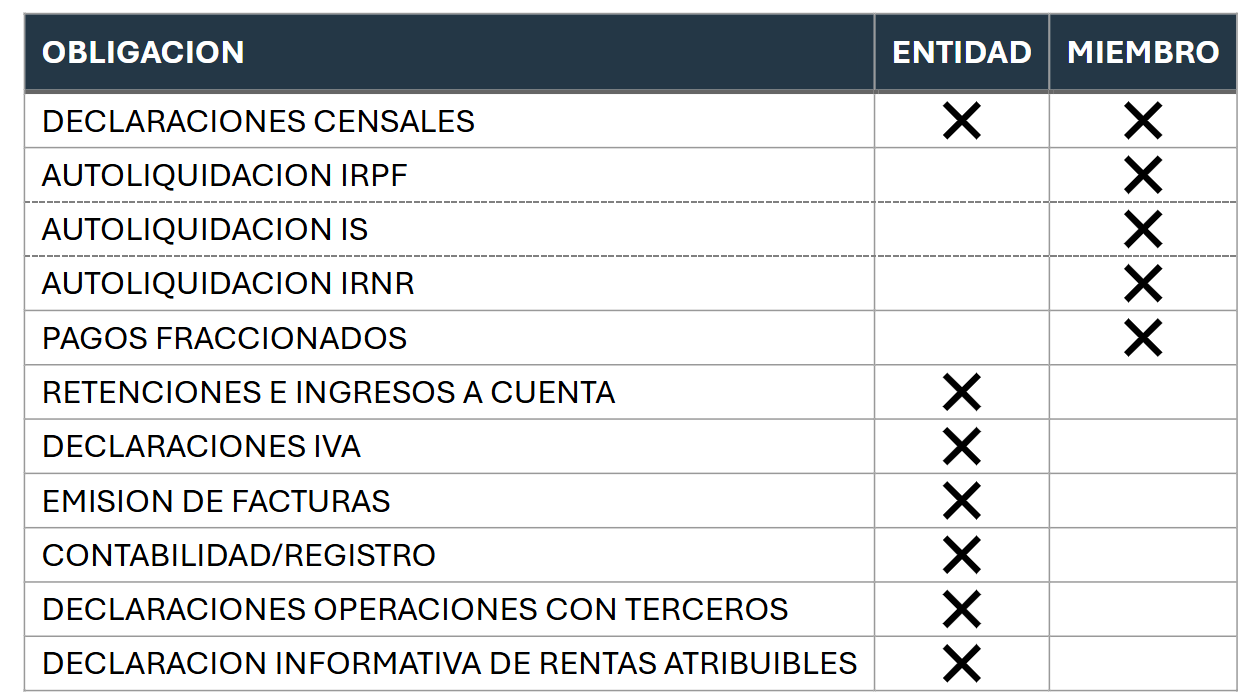

Las entidades en atribución de rentas no tienen personalidad jurídica propia, no obstante, cuando así lo determinen las normas tributarias se les puede otorgar la calidad de contribuyentes tal y como establece el inicialmente citado art. 35.4 LGT, no obstante, al atribuirse dichas rentas a sus socios se produce una especie de “reparto de obligaciones o competencias”, sin pretender ahondar en ello ahora mismo, se tendrá que atender, de forma generalizada al siguiente esquema:

¿Te ha resultado útil? Descarga el PDF.