El pasado 31 de diciembre de 2021 se publicaron en el Diario Oficial de Galicia, la Ley 17/2021, de 27 diciembre, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2022, y la Ley 18/2021, de 27 de diciembre, de medidas fiscales y administrativas.

En dichas normas, se han aprobado una serie de modificaciones fiscales que afectan a distintos tributos, que pasamos a resumir a continuación.

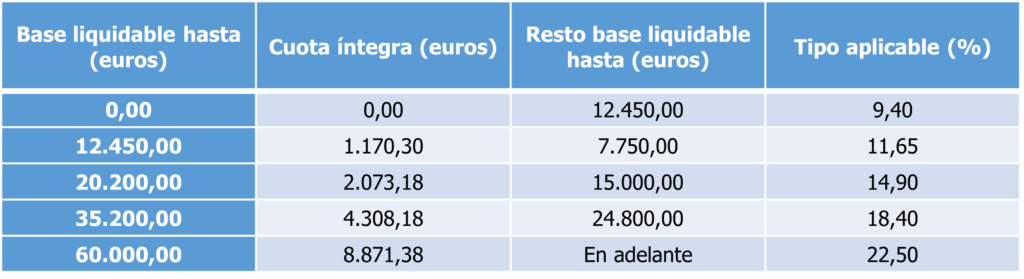

Se modifica, a partir del 1 de enero de 2022, la escala autonómica aplicable a la base liquidable general del impuesto, reduciéndose tanto las cuotas íntegras a pagar en cada tramo como el número de tramos.

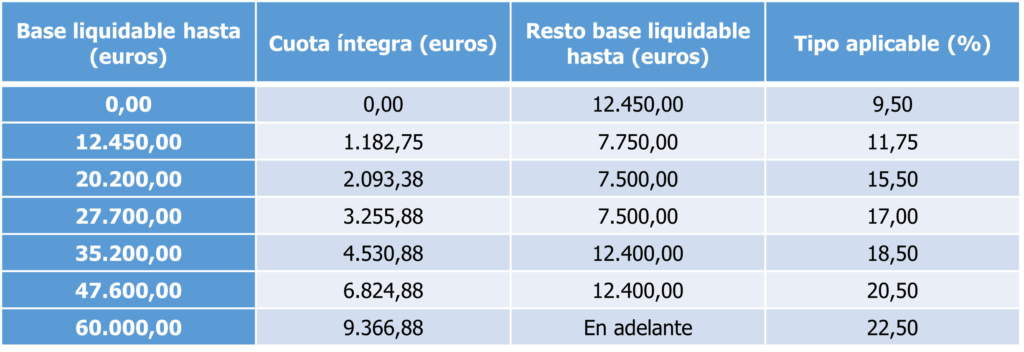

De este modo, la escala aplicable hasta el 31 de diciembre de 2021 será la que se venía aplicando hasta ahora, que es la que sigue:

Mientras que la que resultará de aplicación desde el 1 de enero de 2022 será la siguiente:

Además, se modifica la deducción autonómica por acogimiento de menores, consistente en una deducción de un máximo de 300 euros por cada menor en régimen de acogimiento que conviva con el contribuyente, de tal forma que podrán optar a esta deducción aquellas personas que tengan relación de parentesco con el menor. Hasta ahora, quedaba limitada a familias sin relación de parentesco con el menor acogido.

Se crea una nueva bonificación, consistente en una rebaja del 25% aplicable sobre la cuota íntegra, lo que reducirá la cuota a ingresar en este porcentaje.

Asimismo, se modifica una de las deducciones ya existentes, concretamente la deducción por creación de nuevas empresas o ampliación de la actividad de empresa de reciente creación. Dicha modificación consiste en la supresión de dos de las incompatibilidades de ésta con otras deducciones del impuesto. De este modo, esta deducción ahora sólo será incompatible con la deducción por inversiones en empresas agrarias y la deducción por la participación en los fondos propios de entidades que exploten bienes inmuebles en centros históricos.

Se reduce en un punto porcentual el tipo de gravamen general del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, en su modalidad de transmisiones patrimoniales onerosas, de forma que las operaciones gravadas al 10 % por este impuesto pasan a tributar al 9 % a partir del 1 de enero de 2022. Esto afecta, por ejemplo, a las operaciones de compra venta de bienes inmuebles, que pasarán a tributar por este impuesto al 9%.

Se establece una bonificación de la tasa sobre juegos de suerte, envite o azar en la modalidad de máquinas o aparatos automáticos, para aquellos establecimientos en las que éstas se encuentren instaladas. Esta bonificación se aplicará sobre la cuota devengada en el primer trimestre de 2021 y será del 46% para los casinos, salas de bingo, salones de juego y tiendas de apuestas, y del 33% para el resto de establecimientos (cafeterías, restaurantes u otros).

Las demás tasas de carácter autonómico elevan su cuantía de forma generalizada.

Para cualquier duda o aclaración adicional que precise contacte con nosotros.