Inicio / Blog / MODIFICACIONES IVA A PARTIR 1 DE ENERO 2023: Introducidas en el Real Decreto-ley 20/2022, publicadas en BOE el 28 de diciembre de 2022.

MODIFICACIONES IVA A PARTIR 1 DE ENERO 2023: Introducidas en el Real Decreto-ley 20/2022, publicadas en BOE el 28 de diciembre de 2022.

28 de diciembre de 2022

Hoy día 28 de diciembre se ha publicado en el BOE el citado Real Decreto Ley, y, entre otras medidas, se aprueban unas modificaciones en el IVA que entran en vigor a partir de 1 de enero de 2023, por lo que será necesario adaptar los sistemas informáticos para que las medidas se apliquen correctamente. La modificación en el tipo de IVA afecta también a las ventas realizadas a sujetos pasivos acogidos al recargo de equivalencia.

Las medidas tienen un efecto temporal, hasta el 30 de junio de 2023. No obstante, si a fecha 1 de mayo la tasa interanual de inflación subyacente del mes de marzo, publicada en abril de 2023, es inferior al 5,5%, los tipos impositivos volverán también a la normalidad en dicha fecha (tanto el IVA como el recargo de equivalencia).

Importante: este reducción de IVA no puede en ningún caso incrementar el margen de beneficio del empresario, por lo que la disminución de tipos debe afectar exclusivamente a los consumidores finales. Hay que tener en cuenta que se debe informar correctamente del tipo impositivo del 0% en los libros registros, ya que no se trata de operaciones exentas, sino de un tipo impositivo del 0%. Informar de forma incorrecta podría motivar la aplicación de la regla de la prorrata por parte de la AEAT.

Texto del BOE

Con efectos desde el 1 de enero de 2023 y vigencia hasta el 30 el junio de 2023:

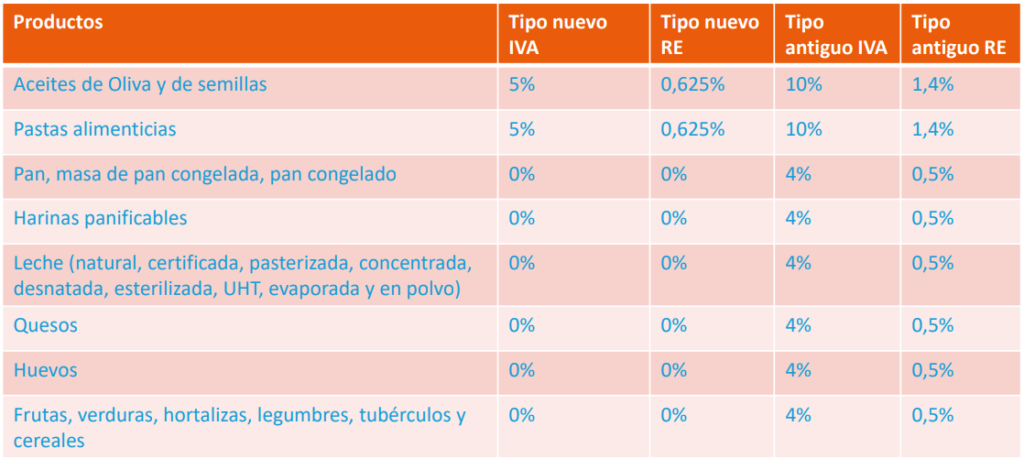

Se aplicará el tipo del 5 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos: a) Los aceites de oliva y de semillas. b) Las pastas alimenticias. El tipo del recargo de equivalencia aplicable a estas operaciones será del 0,625 por ciento. No obstante, el tipo impositivo aplicable será el 10 por ciento a partir del día 1 del mes de mayo de 2023, en el caso de que la tasa interanual de la inflación subyacente del mes de marzo, publicada en abril, sea inferior al 5,5 por ciento. En este caso, el tipo del recargo de equivalencia aplicable a estas operaciones será del 1,4 por ciento.

Se aplicará el tipo del 0 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos: a) El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común. b) Las harinas panificables. c) Los siguientes tipos de leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo. d) Los quesos. e) Los huevos. f) Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo. El tipo del recargo de equivalencia aplicable a estas operaciones será del 0 por ciento. No obstante, el tipo impositivo aplicable será el 4 por ciento a partir del día 1 del mes de mayo de 2023, en el caso de que la tasa interanual de la inflación subyacente del mes de marzo, publicada en abril, sea inferior al 5,5 por ciento. En este caso, el tipo del recargo de equivalencia aplicable a estas operaciones será del 0,5 por ciento.

La reducción del tipo impositivo beneficiará íntegramente al consumidor, sin que, por tanto, el importe de la reducción pueda dedicarse total o parcialmente a incrementar el margen de beneficio empresarial con el consiguiente aumento de los precios en la cadena de producción, distribución o consumo de los productos, sin perjuicio de los compromisos adicionales que asuman y publiciten los sectores afectados, por responsabilidad social. La efectividad de esta medida se verificará mediante un sistema de seguimiento de la evolución de los precios, independientemente de las actuaciones que corresponda realizar a la Comisión Nacional de los Mercados y de la Competencia en el ámbito de sus competencias.

Cuadro resumen tipos aplicables a partir de 1 de enero de 2023

ALGUNAS CUESTIONES A TENER EN CUENTA PARA TU DECLARACIÓN DE LA RENTA 2024 El 2 de abril de 2025 se inició el plazo para la presentación de la autoliquidación en el Impuesto sobre la Renta de las Personas Físicas del ejercicio 2024 (IRPF). A continuación, [...]

El día 30 de junio de 2025 finaliza el plazo de presentación de la declaración del Impuesto del Patrimonio correspondiente al ejercicio de 2024, en territorio común, mediante el Modelo establecido 714. La presentación se tiene que hacer obligatoriamente de forma electrónica y por internet. [...]

Introducción De conformidad con el tenor literal del artículo 18 de la Ley 49/1960, de 21 de julio sobre propiedad horizontal (LPH), todo comunero se encuentra legitimado para impugnar frente a los tribunales los acuerdos adoptados por la Junta de Propietarios: Cuando sean contrarios a [...]