La deducibilidad de las cuotas de IVA asociadas a contratos de renting o arrendamiento relacionados con vehículos cedidos a empleados constituye un aspecto de gran relevancia para las empresas, dado que ha sido motivo de frecuentes liquidaciones en Actas de Inspección y conflictos en los Tribunales. Este tema adquiere especial complejidad cuando los empleados o administradores, que utilizan los vehículos en el desempeño de su actividad profesional, también los destinan a usos privados fuera de la jornada laboral.

De acuerdo con la normativa vigente, la deducción del IVA requiere acreditar que el vehículo se utiliza en actividades económicas y no exclusivamente para fines particulares del empleado.

Una vez demostrado el uso empresarial del vehículo y su necesidad para la actividad económica, resulta esencial determinar si la cesión del uso a los empleados es de carácter oneroso o gratuito. Esta calificación no siempre es sencilla, pero el Tribunal de Justicia de la Unión Europea (TJUE) ha señalado ciertos indicios que apuntan a la ausencia de onerosidad, tales como:

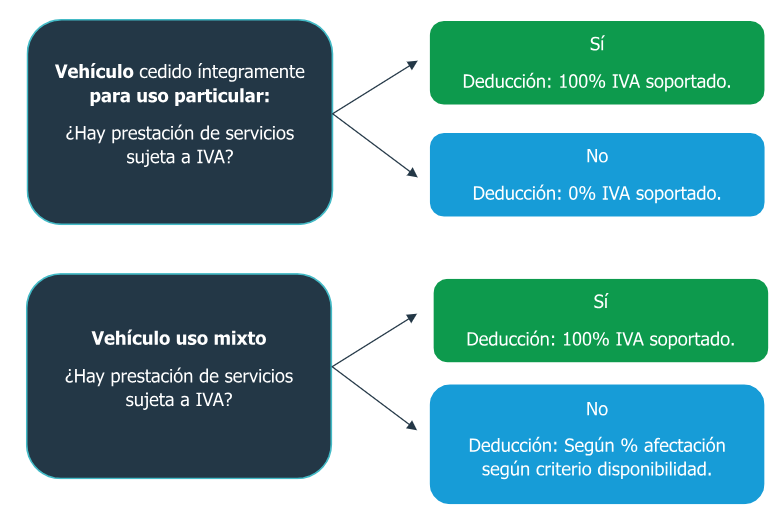

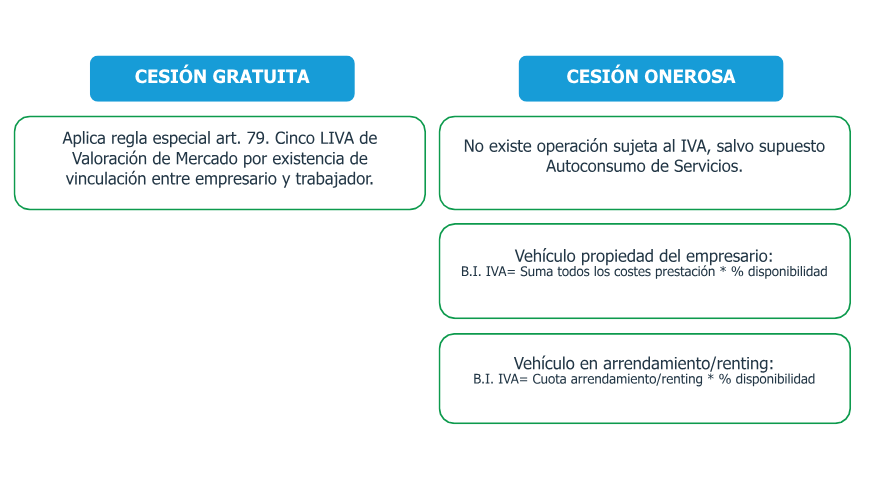

Si la cesión tiene carácter oneroso, la empresa estaría prestando un servicio sujeto al IVA, debiendo repercutir este impuesto sobre el valor de mercado de dicha cesión (calculado como la cuota de arrendamiento o renting multiplicada por el porcentaje de disponibilidad para uso privado). En este caso, la empresa podría deducir el 100% del IVA soportado.

Por el contrario, si la cesión es gratuita, no se considera una prestación de servicios sujeta al IVA. En este supuesto, la deducción del IVA soportado en las cuotas de arrendamiento o renting estará limitada al porcentaje de afectación del vehículo a la actividad empresarial. Para vehículos de uso mixto (profesional y particular), opera la presunción de afectación del 50%, salvo que se trate de vehículos incluidos en una lista específica que permita una deducción diferente (i).

Si el contribuyente desea deducir un porcentaje superior al 50%, deberá aportar pruebas que acrediten el uso real del vehículo en la actividad económica. Asimismo, la Administración puede contradecir esta afectación mediante cualquier medio de prueba admitido en Derecho, para demostrar que el porcentaje de uso empresarial es inferior al 50% o incluso inexistente.

A continuación, se exponen los principales aspectos de La reciente resolución del Tribunal Económico-Administrativo Central, número 9152/2021, de 27 de septiembre de 2024, que aborda de nuevo la deducibilidad de las cuotas de IVA soportadas en contratos de renting de vehículos de uso mixto, es decir uso profesional y uso particular cedidos a empleados, sirviendo de guía para las empresas en el tratamiento de estas operaciones.

El procedimiento se inició con la presentación de una Reclamación Economico- Administrativa contra las actuaciones inspectoras de la Delegación Especial de Valencia.

La Dependencia Regional de Inspección de la Delegación Especial de Valencia de la Agencia Estatal de Administración Tributaria notificó a la entidad XZ, S.L., el inicio de actuaciones inspectoras el 5 de junio de 2018.

Estas actuaciones se centraron en los siguientes conceptos y períodos:

Las reclamaciones económico-administrativas interpuestas por la entidad XZ, S.L., se referían a acuerdos de liquidación y procedimientos sancionadores relacionados con el IVA y el Impuesto sobre Sociedades.

La resolución del TEAC aborda el tratamiento fiscal aplicable a efectos del IVA de las operaciones de cesión de vehículos automóviles a empleados. En concreto la deducibilidad de las cuotas de IVA soportadas en contratos de renting de vehículos de uso mixto, cuando la cesión de los vehículos a los trabajadores se califica como gratuita.

El TEAC se centra la deducibilidad de las cuotas soportadas por arrendamiento de vehículos en régimen de renting por el contribuyente. A este respecto, es importante tener en cuenta que la Resolución parte de que la Inspección ha concluido que las cesiones de los vehículos tenían naturaleza de cesiones gratuitas a los efectos del IVA, cuestión que no fue cuestionada por el Contribuyente. Esto es importante, porque debemos recordar que el tratamiento de estas cesiones es diferente, en función de si la cesión a los empleados se efectúa a título oneroso o gratuito.

El TEAC establece que para que las cuotas de IVA sean deducibles, el contribuyente debe acreditar que el vehículo está afecto a la actividad económica; ello significa que el contribuyente debe acreditar por cualquier medio de prueba admitido en derecho la necesidad del vehículo para el desempeño laboral del empleado. Tratándose de vehículos automóviles de turismo, una vez acreditada esta afectación al menos parcial a la actividad empresarial, se presumirá la misma en un 50%, salvo prueba en contrario o de tratarse de vehículos incluidos en la lista tasada que se relaciona al final de la regla 2ª del apartado Tres del artículo 95 de la LIVA.

La presunción de afectación del 50% tiene naturaleza iuris tantum, lo que significa que admite prueba en contrario. Si el contribuyente desea deducir un porcentaje superior o inferior, debe aportar pruebas adicionales que demuestren el uso real del vehículo en la actividad económica.

La resolución declara que la disponibilidad del vehículo por parte del empleado no desvirtúa automáticamente la presunción de afectación a la actividad empresarial y por ello analiza si el el conjunto de indicios recabados por la Inspección para concluir que no ha existido afectación alguna de ciertos vehículos a la actividad empresarial, es suficiente para destruir la presunción del artículo 95. Tres 2ª. El Tribunal reconoce que la prueba por indicios puede ser válida siempre que se cumplan los siguientes requisitos:

En base a lo anterior, el Tribunal no considera válido el argumento de la Administración de que, resultando la afectación proporcionalmente poco relevante, se concluye que debe excluirse el derecho a la deducción. La Administración debe recurrir a criterios objetivos y lógicos para justificar el grado de afectación, utilizando pruebas adicionales que demuestren el uso efectivo del vehículo en la actividad económica.

La Inspección puede utilizar pruebas indiciarias para demostrar la falta de uso profesional del vehículo, como el reconocimiento de la existencia de una retribución en especie por el uso del vehículo en el recibo de nómina, la voluntariedad de la aceptación del vehículo, la ausencia de notas de gasto por consumo de combustible y la solicitud de dietas por kilometraje con vehículos privados; siendo a su vez estas, distintos medios de prueba que pueden ser utilizados también por el contribuyente para demostrar la afectación de los vehículos y, por tanto, el porcentaje de deducibilidad del IVA.

El Tribunal Económico-Administrativo Central establece que el obligado tributario debe acreditar la afectación del vehículo a la actividad económica para poder deducir las cuotas de IVA soportadas en contratos de renting de vehículos de uso mixto.

Una vez probada esta afectación, se presume que el grado de utilización en la actividad empresarial es del 50%, salvo que se trate de vehículos incluidos en una lista específica. El TEAC también subraya la naturaleza iuris tantum de la presunción, lo que significa que admite prueba en contrario, siendo el contribuyente, por tanto, el que, si desea una deducción superior, debe aportar pruebas adicionales que demuestren el uso real del vehículo en la actividad económica.

No termina el TEAC sin matizar que la Administración, por su parte, puede acreditar la existencia de una afectación real inferior al 50% mediante cualquier medio de prueba admitido en derecho.

¿Te ha resultado útil? Descarga el pdf.