El comercio de bienes dentro de la Unión Europea es una parte fundamental de la economía de muchas empresas. Las empresas de los estados miembros participan activamente en el intercambio de productos y materiales, generando un flujo constante de movimientos de mercancías entre Estados. Sin embargo, toda vez desaparecieron las formalidades aduaneras debido a la incorporación a la unión aduanera, se requiere un sistema de recopilación de datos confiable para tener una imagen clara y precisa de estas transacciones. Es aquí donde entra en juego el INTRASTAT.

El INTRASTAT es un sistema diseñado específicamente para recopilar información estadística sobre el comercio de bienes entre los países miembros de la Unión Europea. Su objetivo principal es brindar datos precisos y actualizados sobre los movimientos de mercancías dentro de la UE.

A lo largo de esta entrada de blog, se explorarán los fundamentos del Intrastat y cómo afecta a tu empresa. Descubrirás qué datos se requieren, cuándo y cómo presentar las declaraciones, y qué sanciones pueden surgir en caso de incumplimiento.

El cumplimiento de las obligaciones del Intrastat en España es fundamental para las empresas que realizan transacciones comerciales entre estados miembro de la Unión Europea.

El operador intracomunitario, empresario o profesional, estará obligado a presentar declaración en un flujo determinado (expedición/introducción) cuando cumpla las siguientes condiciones:

• Ser sujeto pasivo del Impuesto sobre el Valor Añadido.

• Haber realizado operaciones que supongan un movimiento físico de las mercancías entre el territorio estadístico español y el de otros Estados miembros de la Unión Europea e Irlanda del Norte.

• Haber alcanzado un valor de las operaciones realizadas el umbral de exención, en el flujo de que se trate, ya sea en el año natural anterior o durante el año en curso.

En España, el umbral del Intrastat se basa en el valor de las transacciones comerciales realizadas dentro de un año natural. Si una empresa supera los 400.000 euros en un año en las entregas o adquisiciones intracomunitarias (flujos de expedición e introducción), la empresa se convierte en sujeto obligado y debe presentar las declaraciones INTRASTAT mensualmente, desde el mes en que supere y durante todo el ejercicio siguiente.

Ejemplo: Un operador realizó expediciones por valor de 350.000 euros el año 2021. En el año 2022, realizó en enero operaciones por valor de 300.000 euros; en mayo, por valor de 100.000 euros; en junio, por valor de 250.000 euros; y, en diciembre, por valor de 550.000 euros. Este operador no estará obligado a declarar hasta mayo, mes en el que habrá alcanzado el umbral de exención (300.000+100.000=400.000 euros). Por lo tanto, su obligación se extenderá desde el mes de mayo hasta el mes de diciembre de 2022 y todos los meses del año 2023.

En definitiva, los empresarios que realicen movimientos de mercancías entre estados miembros de la Unión Europea, ya sean compras o ventas, estarán obligados a presentar la declaración del Intrastat cuando en el año natural en curso, o en el anterior, el valor de las adquisiciones o de las entregas haya superado los 400.000 euros en base imponible. Una vez superado este umbral, las declaraciones Intrastat deben presentarse mensualmente a través del la Sede Electrónica de la Agencia Tributaria.

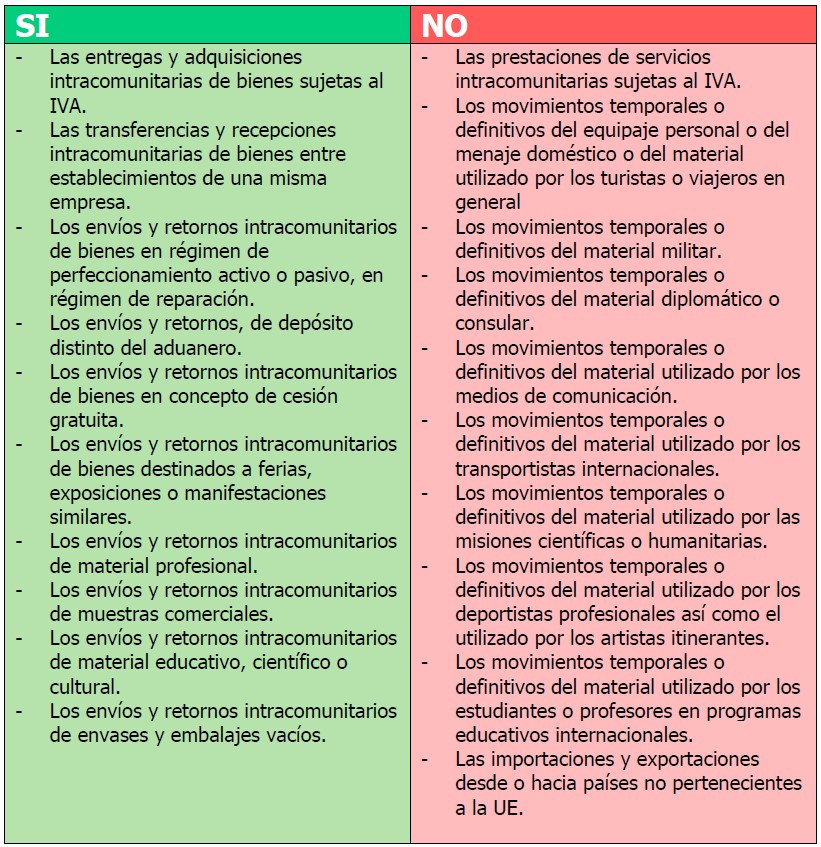

Hace falta conocer cuáles son las operaciones que deben declarase en el INTRASTAT y cuáles no. En esencia en el INTRASTAT se declaran las operaciones con mercancías realizadas por empresarios, activa o pasivamente, entre Estados miembros de la Unión Europea, sin embargo no siempre es fácil distinguir cuando una operación debe ser objeto de declaración. A continuación se expone un esquema en el que se detallan los movimientos que deben ser objeto de declaración informativa.

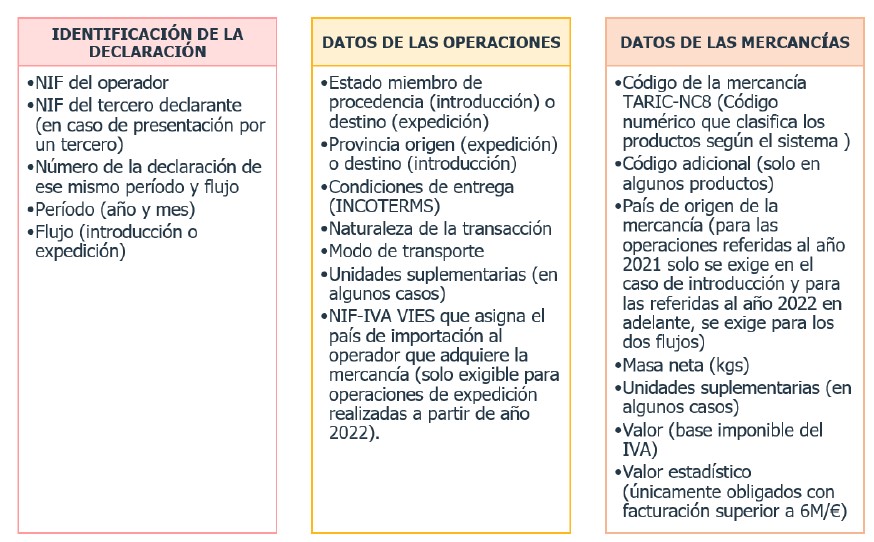

Determinada la obligación de presentar la declaración y de las operaciones a incluir, es esencial conocer los datos requeridos para cumplir correctamente con la declaración informativa, puesto que ella no se requieren únicamente datos de carácter tributario sino de la propia mercancía, o del régimen de las operaciones.

En el esquema anterior, se sistematizan los datos clave que deben proporcionarse al completar la declaración, así como las clasificaciones y códigos relevantes que te ayudarán a identificar y clasificar correctamente los bienes involucrados en las transacciones.

Una vez que se tenga la obligación de presentar la declaración del INTRASTAT, aunque durante el periodo objeto de declaración (el mes natural) no se hayan realizado operaciones objeto de declaración, la declaración deberá presentarse sin datos, es decir, únicamente identificando los datos del BLOQUE I del esquema anterior.

La declaración se deberá presentar mensualmente antes del día 12 del mes siguiente a la conclusión del periodo objeto de declaración, incluso si no se han realizado operaciones intracomunitarias en el período de referencia. Esto significa que deberás presentar una declaración por cada mes natural, ya sea con datos o sin datos, según corresponda a las transacciones intracomunitarias.

Por ejemplo, si estás presentando la declaración correspondiente al mes de enero, el plazo de presentación finalizará el día 12 de febrero. En el calendario del contribuyente de Kreston Iberaudit, puedes asegurarte de cumplir con todos los plazos fiscales.

La declaración se debe presentar obligatoriamente por vía electrónica accediendo a la Sede Electrónica de la Agencia Tributaria en internet. Para ello, es necesario disponer de certificado electrónico o utilizar el sistema Cl@ve.

La presentación de la declaración se puede hacer de tres formas:

• Rellenado el formulario electrónico (hasta 25 partidas)

• Enviando un fichero en formato CSV (hasta 999 partidas)

• Enviando un fichero en formato EDIFACT (hasta 999 partidas)

Es posible enviar varias declaraciones referidas a un mismo período y flujo, debiendo numerarlas secuencialmente.

La Ley 12/1989, de 9 de mayo, de la Función Estadística Pública, establece un procedimiento sancionador para el incumplimiento de las obligaciones estadísticas relacionadas con el INTRASTAT. El órgano encargado de imponer sanciones en materia de INTRASTAT es la Agencia Estatal de la Administración Tributaria (AEAT), concretamente el departamento de Aduanas. Dicha norma prevé sanciones que pueden alcanzar los 30.050,60 euros por el incumplimiento, que se gradúan en función de la gravedad que les otorga la Ley.

Las infracciones muy graves serán sancionadas con multas de 3.005,07 euros a 30.050,60 euros. Son infracciones muy graves, en lo que ahora interesa:

Se considerará que los datos son falsos y no erróneos cuando se pruebe que de forma intencionada el obligado ha ocultado las operaciones o ha realizado imputaciones incorrectas en relación con: la Nomenclatura Arancelaria y Estadística y al Arancel Aduanero Común; o el País, Estado miembro de la Unión Europea o Comunidad Autónoma de origen, procedencia o destino de las mercancías.

La resistencia notoria, habitual o con alegación de excusas falsas en el envío de los datos requeridos, cuando hubiere obligación de suministrarlos.

Se considerará que existe resistencia notoria o habitual cuando no se dé justificación a los requerimientos formulados en relación a las declaraciones correspondientes a tres periodos de referencia sucesivos o bien a seis periodos de referencia alternos dentro del año estadístico.

Las infracciones graves serán sancionadas con multas de 300,52 euros a 3.005. Son infracciones graves:

Se considerará que se produce un grave perjuicio para el servicio cuando la diferencia, en un periodo de referencia entre los datos declarados o correspondientes a declaraciones no presentadas, y los correctos que deberían haberse formulado en la declaración, supere los 400.000 euros.

Las infracciones leves se sancionarán con multas de 60,10 euros a 300,51 euros. Son infracciones leves:

La Estadística INTRASTAT, diseñada para recopilar datos sobre los movimientos de bienes entre Estados miembros de la UE, es una obligación formal ineludible para aquellos empresarios o profesionales que, siendo sujetos pasivos del IVA; realizan operaciones, bien de adquisición, bien de entrega intracomunitaria de bienes, por un valor superior a los 400.000 euros de base (esto es, sin incluir el IVA) durante el año natural.

A la hora de confeccionar la declaración necesitaremos tener unos datos mínimos que por lo general, en el caso de las compras, vendrán especificados en la factura, y que los clientes también nos exigirán conocer para a su vez poder confeccionar estas declaraciones (unidades de medida, condiciones de transporte en código INCOTERM, código de la mercancía…)

En Kreston Iberaudit contamos con expertos en fiscalidad y Derecho del comercio internacional que podrán orientarte sobre la necesidad de presentar esta declaración y el grado de exposición a procedimientos sancionadores por el incumplimiento de las obligaciones formales.