La legislación española divide el incentivo en Investigación y desarrollo (I+D) e Innovación tecnológica, en dos escenarios la deducción, aquella que se deriva de las inversiones en investigación y desarrollo; y de otro lado los que se refieren a innovación tecnológica.

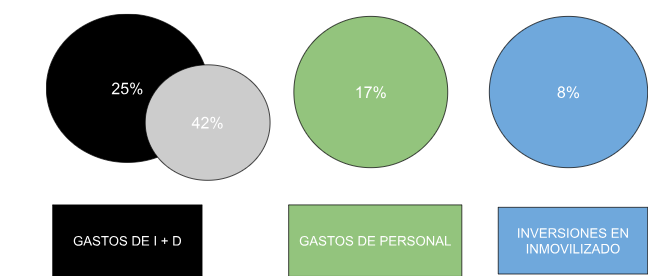

En la primera de las modalidades, la deducción será del 25% de los gastos efectuados en el periodo impositivo por los conceptos de investigación y desarrollo (no de innovación tecnológica), y que incluso puede aumentarse hasta el 42% en el aumento que se dé con respecto a la media del grupo mercantil en los dos años anteriores.

Asimismo, de forma adicional podrá deducirse un 17% por los gastos del periodo impositivo correspondientes al personal investigador cualificado adscrito en exclusiva a actividades de I+D, y de un 8% sobre las inversiones en elementos de inmovilizado diferentes a construcciones y terrenos (inmuebles).

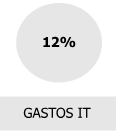

En cambio, si en lugar de calificarse como investigación científica la inversión se califica de innovación tecnológica, se permite practicar en la cuota íntegra del grupo una deducción del 12% sobre los gastos del período impositivo correspondientes al resto de actividades de innovación tecnológica desarrollada a nivel de grupo.

Se considerará investigación a la indagación original y planificada que persiga descubrir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico, y desarrollo a la aplicación de los resultados de la investigación o de otro tipo de conocimiento científico para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes.

También se considerará actividad de investigación y desarrollo:

Consciente de la complejidad de la calificación, el art. 35 LIS contempla la posibilidad de aportar un informe motivado, con carácter vinculante por la administración y que sea emitido por el Ministerio de Economía y Competitividad (actualmente Ministerio de Asuntos Económicos y Transformación Digital) sobre si las actividades pueden calificarse de Investigación y Desarrollo (I+D), Innovación Tecnológica (IT) o no pueden clasificarse como ninguna de ellas y no tienen derecho a la deducción.

Asimismo, dada la altísima litigiosidad en el asunto, el art. 38 del Reglamento del Impuesto sobre Sociedades (RIS) contempla la posibilidad de que aquellas entidades que tengan el propósito de realizar actividades de I+D+i puedan solicitar a la Administración tributaria, un informe vinculante para las autoridades tributarias de la valoración de los gastos susceptibles de disfrutar de la exención.

Además, existen diversas entidades privadas que cumplen con la función de acreditación y que a la hora de aplicar estas deducciones pueden servir para allanar el camino hacia la misma, desde Kreston Iberaudit contamos con acuerdos con diversas entidades para la elaboración de estos informes, que en un proceso de inspección tributaria, supondrían una importante minoración del riesgo.

“La base de la deducción estará constituida por el importe de los gastos de investigación y desarrollo y, en su caso, por las inversiones en elementos de inmovilizado material e intangible excluidos los edificios y terrenos.

Se considerarán gastos de investigación y desarrollo los realizados por el contribuyente, incluidas las amortizaciones de los bienes afectos a las citadas actividades, en cuanto estén directamente relacionados con dichas actividades y se apliquen efectivamente a la realización de éstas, constando específicamente individualizados por proyectos.

La base de la deducción se minorará en el importe de las subvenciones recibidas para el fomento de dichas actividades e imputables como ingreso en el período impositivo.

Las inversiones se entenderán realizadas cuando los elementos patrimoniales sean puestos en condiciones de funcionamiento.” – art. 35.1.b) LIS –

Así, para la cuantificación de la deducción en Investigación y Desarrollo, deberemos realizar unas individualizaciones previas.

1º) Determinar el gasto total que puede ser objeto de deducción conforme a las definiciones antes dadas y las subvenciones recibidas para ello.

2º) Determinar el importe del gasto en personal investigador exclusivamente afecto a labores de investigación.

3º) Determinar el importe total de las inversiones en inmovilizado material o intangible, afecto a dichas inversiones, y el de inversiones inmobiliarias (terrenos y edificaciones)

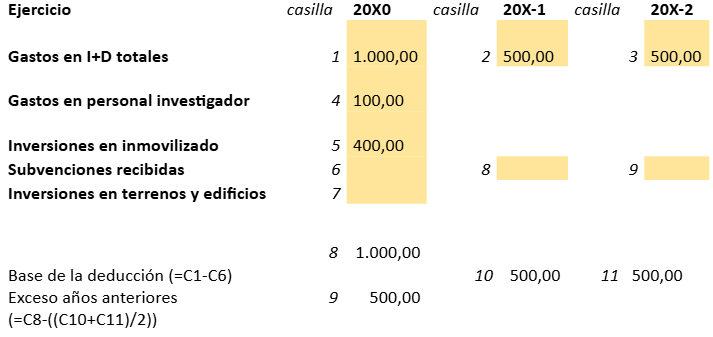

En un ejemplo:

La subvención base será de un 25% sobre los gastos del ejercicio, pero en la parte que exceda de la media de los dos ultimo ejercicios la deducción aplicable será del 42%.

Adicionalmente podrá aplicarse una deducción, que se adicionará sobre el importe anterior del 17% de los gastos en personal investigador y del 8% en inversiones de inmovilizado que sean diferentes a inversiones inmobiliarias.

En el ejemplo anterior,

La deducción, tendrá un límite conjunto con las demás deducciones, incluida la deducción por IT, de un máximo del 50% de la cuota íntegra del ejercicio, es decir, del impuesto que debería haberse pagado de no haber existido la misma, por lo que previamente deberá calcularse el Impuesto sobre Sociedades. La parte que exceda de dicha cuota, tendrá la consideración de Activo por Impuesto Diferido (DTA, por sus siglas en inglés), y podrá aplicarse en los 18 ejercicios siguientes en los que la cuota fuera suficiente.

En el ejemplo anterior, si la cuota del Impuesto sobre Sociedades es de 400 unidades monetarias, la deducción aplicable máxima del 50% sería de 200 euros que minorarían la cuota a ingresar en la Hacienda Pública y los restantes 184 euros, podría aplicarlos en los ejercicios siguientes.

Se considerará innovación tecnológica la actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes. Se considerarán nuevos aquellos productos o procesos cuyas características o aplicaciones, desde el punto de vista tecnológico, difieran sustancialmente de las existentes con anterioridad.

La base de la deducción estará constituida por el importe de los gastos del período en actividades de innovación tecnológica que correspondan a los siguientes conceptos:

A dichos gastos se les aplicará un porcentaje de deducción del 12%, cuyo resultado minorará la cuota tributaria, con un máximo conjunto del 50%.

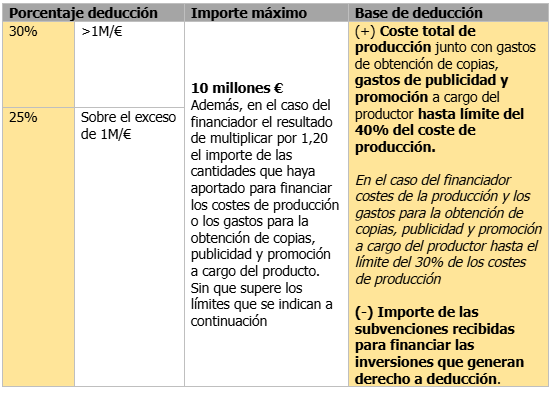

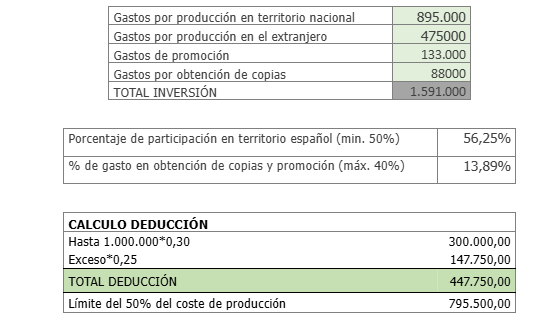

Las inversiones destinadas a la creación de películas y series audiovisuales en España, ya sean largometrajes, cortometrajes o producciones de ficción, animación o documental, que posibiliten la elaboración de un formato físico preliminar antes de la producción en serie, otorgarán al productor o a los inversores que contribuyan financieramente, un beneficio fiscal del 30% sobre el primer millón de la base de deducción y un 25% sobre el monto que exceda dicha cifra. La base de deducción incluirá el costo total de la producción, así como los gastos asociados a la obtención de copias, la publicidad y la promoción asumidos por el productor, limitados en conjunto al 40% del costo de producción. Este cálculo se ajustará restando las subvenciones recibidas, según lo establecido en el artículo 36.1 de la Ley del Impuesto sobre Sociedades (LIS).

Asimismo, con el objetivo de atraer la realización de grandes producciones internacionales a España, se establece una deducción aplicable a los gastos realizados en territorio español por parte de los productores registrados en el Registro Administrativo de Empresas Cinematográficas Audiovisuales del Instituto de la Cinematografía y de las Artes Audiovisuales, que estén a cargo de la ejecución de producciones extranjeras, ya sea de largometrajes cinematográficos o de obras audiovisuales.

En este contexto, la base de la deducción incluirá los gastos relacionados con el personal creativo que tenga residencia fiscal en España o en algún Estado miembro del Espacio Económico Europeo, así como los gastos derivados de la utilización de industrias técnicas y otros proveedores. El porcentaje de la deducción será del 30% sobre el primer millón de la base de la deducción y un 25% sobre el exceso de dicho monto. Esta deducción será aplicable de manera general siempre que los gastos realizados en territorio español alcancen, al menos, la suma de 1.000.000 de euros o el 30% de la base de la deducción. No obstante, si el productor está a cargo de la ejecución de servicios de efectos visuales y los gastos en territorio español son inferiores a 1.000.000 de euros, la deducción será del 30% de la base correspondiente, según lo establecido en el artículo 36.2 de la Ley del Impuesto sobre Sociedades (LIS).

Por último, el apartado 3 del artículo 36 de la LIS regula una deducción del 20 % sobre gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales, estando constituida la base de deducción por los costes directos de carácter artístico, técnico y promocional incurridos en las referidas actividades, minorada en el importe de las subvenciones recibidas para financiar dichos gastos.

No obstante, en el supuesto de producciones de animación, la deducción se aplicará a partir del período impositivo en que se obtenga el certificado de nacionalidad señalado en la letra a’) del artículo 36.1 de la LIS.

La mercantil “A, S.L.” ha invertido las siguientes cantidades para una producción cinematográfica:

El art. 37 LIS establece que las entidades que contraten a su primer trabajador a través de un contrato de trabajo por tiempo indefinido de apoyo a los emprendedores, definido en el artículo 4 de la Ley 3/2012, de 6 de julio, de medidas urgentes para la reforma del mercado laboral, que sea menor de 30 años, podrán deducir de la cuota íntegra la cantidad de 3.000 euros.

Esta deducción estará condicionada al mantenimiento de esta relación laboral durante al menos 3 años desde la fecha de su inicio. Asimismo, el trabajador contratado que diera derecho a esta deducción no se computará a efectos del incremento de plantilla establecido en el artículo 102 de la LIS, esto es, a efectos del incremento de plantilla para aplicar el incentivo fiscal de libertad de amortización correspondiente a las empresas de reducida dimensión.

PRECISIÓN JORNADA PARCIAL: En el supuesto de contratos a tiempo parcial, la deducción se aplicará de manera proporcional a la jornada de trabajo pactada en el contrato.

En el caso de incumplimiento sobrevenido de cualquiera de los requisitos señalados el contribuyente deberá ingresar junto con la cuota del período impositivo en que tenga lugar el incumplimiento de los requisitos o condiciones, la cantidad deducida correspondiente a la deducción aplicada en períodos anteriores, además de los intereses de demora.

No obstante, no se entenderá incumplida la obligación de mantenimiento del empleo cuando el contrato de trabajo se extinga, una vez transcurrido el periodo de prueba, por causas objetivas o despido disciplinario cuando uno u otro sea declarado o reconocido como procedente, dimisión, muerte, jubilación o incapacidad permanente total, absoluta o gran invalidez del trabajador.

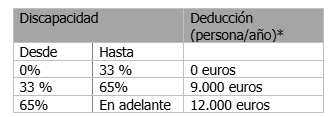

* Importe aplicable por cada persona/año de incremento promedio de plantilla con discapacidad en el grado establecido, que se haya experimentado durante el periodo impositivo, respecto a la plantilla media de trabajadores de la misma naturaleza del periodo inmediato anterior.

La Ley del Impuesto sobre Sociedades (LIS) establece la posibilidad para las autoridades portuarias de realizar deducciones de la cuota íntegra, contemplando, entre otros aspectos, las inversiones y gastos asociados a la infraestructura y los servicios de control del tráfico marítimo. Asimismo, se incluyen los accesos terrestres, ya sean viarios o ferroviarios, de servicio público general, así como las infraestructuras diseñadas para la protección y resistencia contra condiciones climáticas extremas, siempre y cuando sus principales beneficiarios no sean los usuarios directos del puerto.

Adicionalmente, se contempla la deducción de inversiones en servicios e infraestructuras sanitarias destinadas a la atención de personas en situaciones de vulnerabilidad. Es importante señalar que estas deducciones son aplicables siempre y cuando dichas infraestructuras no se utilicen con fines relacionados con actividades económicas específicas del puerto.

A efectos del Impuesto sobre Sociedades, se establece la posibilidad de que las entidades que realicen contribuciones a sistemas de previsión social empresarial a favor de sus trabajadores puedan aplicar una deducción por las mismas, pero solo por las contribuciones a favor de los trabajadores con retribuciones brutas de hasta 27.000 euros.

La deducción será del 10% por las contribuciones empresariales correspondientes a los trabajadores que no sobrepasen el umbral de los 27.000 euros y, para el resto, del mismo porcentaje, pero solo por la parte proporcional de las mismas en la proporción que represente 27.000 euros respecto de la retribución total del trabajador.

Esta deducción se aplicará con los límites del resto de deducciones por incentivos, puede venir limitada por la tributación mínima y, lo que no se haya podido aplicar en el ejercicio, se podrá deducir en los 15 ejercicios siguientes.