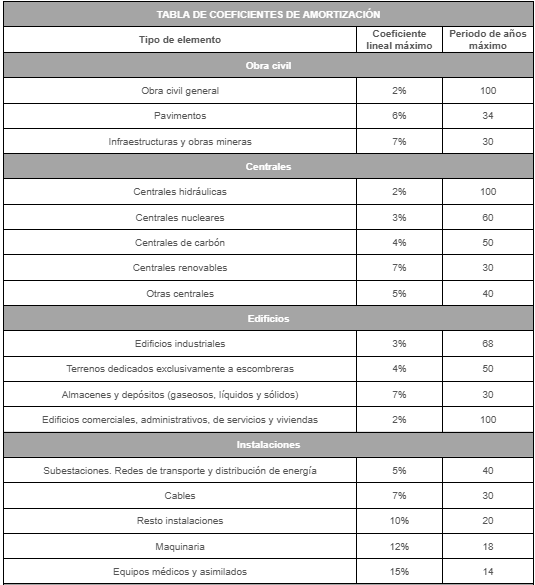

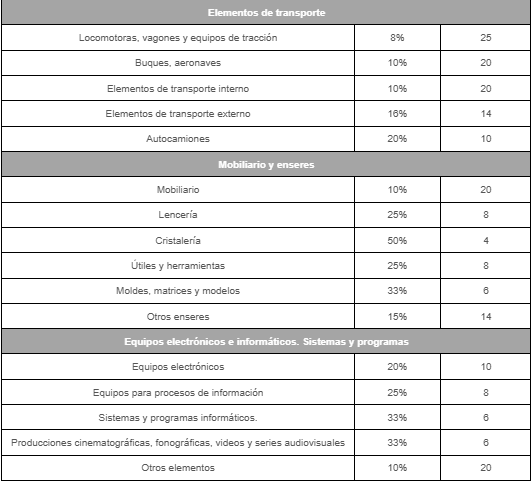

La Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023, introdujo una nueva disposición adicional decimoctava en la LIS, según la cual las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, según la definición del anexo II del Reglamento General de Vehículos, aprobado por Real Decreto 2822/1998, de 23 de diciembre, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

Su entrada en vigor fue el 1 de enero de 2023.