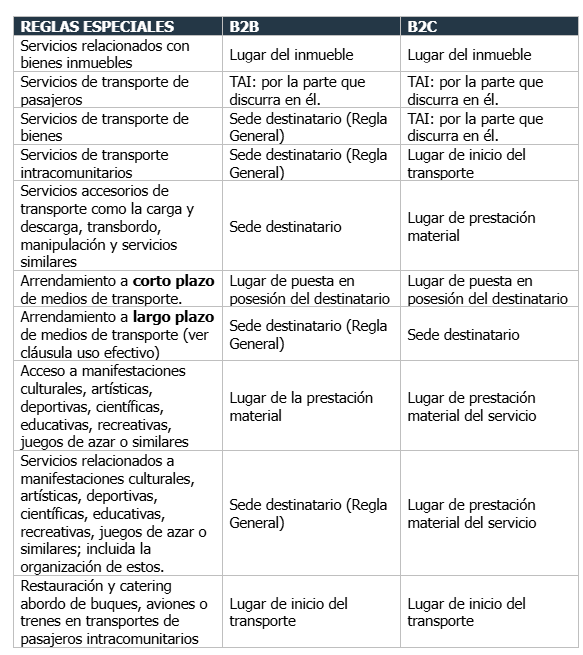

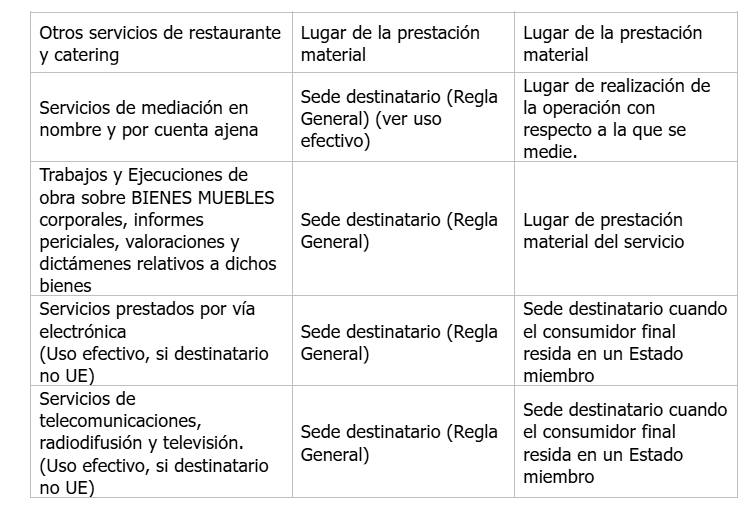

Cláusula de uso efectivo:

Por la “regla de uso efectivo” se someten a tributación en España (tributación en TAI), determinadas prestaciones de servicios que por aplicación de la regla general quedarían fuera de tributación en el TAI, pero, sin embargo, el uso efectivo del mismo se produce en el TAI.

Desde 1 de enero de 2023, la regla se restringe su aplicación a las siguientes operaciones:

Novedad 2023

Al objeto de garantizar la neutralidad del impuesto y la competencia de sectores estratégicos, con efectos desde 26 de mayo de 2023, pasa a entenderse que en las operaciones realizadas entre empresarios (B2B), la regla de utilización efectiva solo se aplica en los arrendamientos de medios de transporte.

Quedan excluidas, por tanto, de esta regla las operaciones financieras y de seguro efectuadas entre empresarios y profesionales, que, hasta la fecha entrada en vigor, han debido aplicar esta regla de localización.

2. En las operaciones con consumidores finales (B2C), se aplica a la prestación de los siguientes servicios profesionales:

a) Las cesiones y concesiones de derechos de autor, patentes, licencias, marcas de fábrica o comerciales y los demás derechos de propiedad intelectual o industrial, así como cualesquiera otros derechos similares.

b) La cesión o concesión de fondos de comercio, de exclusivas de compra o venta o del derecho a ejercer una actividad profesional.

c) Los de publicidad. Los servicios de organización de ferias y exposiciones comerciales no se consideran servicios de publicidad (RIVA art.23.1).

d) Los de asesoramiento, auditoría, ingeniería, gabinete de estudios, abogacía, consultores, expertos contables o fiscales y otros similares, con excepción de los comprendidos en LIVA art.70. Uno. e) Los de tratamiento de datos y el suministro de informaciones, incluidos los procedimientos y experiencias de carácter comercial.

f) Los de traducción, corrección o composición de textos, así como los prestados por intérpretes.

g) Los de seguro, reaseguro y capitalización, así como los servicios financieros, citados respectivamente por LIVA art.20.Uno. 16º y 18º, incluidos los que no estén exentos, con excepción del alquiler de cajas de seguridad.

h) Los de cesión de personal.

i) El doblaje de películas.

j) Los arrendamientos de bienes muebles corporales, con excepción de los que tengan por objeto cualquier medio de transporte y los contenedores.

k) La provisión de acceso a las redes de gas natural situadas en el territorio de la Comunidad o a cualquier red conectada a dichas redes, a la red de electricidad, calefacción o refrigeración, el transporte o distribución a través de dichas redes, así como la prestación de otros servicios directamente relacionados con cualesquiera de los servicios comprendidos en esta letra.

l) Las obligaciones de no prestar, total o parcialmente, cualquiera de los servicios enunciados anteriormente.